Marko Đogo

Uvod

Ekonomska kriza u evro-atlanskoj ekonomiji ušla je u svoju petu godinu, iako su vlasti najrazvijenijih zemalja već primenile sva sredstva za njeno okončanje koja manje-više uspešno koriste zadnjih 60-ak godina. I dok vlasti nastavljaju da traže još drastičnije mere kojima će, po njihovom mišljenju, okončati krizu, smatramo da je došlo vreme da se cela situacija sagleda iz drugog ugla. Taj ugao je dublja celovita istorijska analiza uzroka ove krize umesto površne parcijalne analize koja danas preovladava.

Istorijska pozadina na koju želimo da ukažemo sastoji se iz niza mera koje su preduzimale razvijene zemlje, a u pozadini kojih stoji nezasita težnja države da se širi na račun privatnog sektora i to kako oduzimanjem dela materijalnih dobara (direktnim i prikrivenim oporezivanjem i otimačinom nazvanom „nacionalizacija“), tako i sve većim mešanjem u privatne poslove (kroz regulaciju obrazlaganu dobrim namerama).

Cilj ovoga rada je da izlažući istorijske okolnosti ukažemo na pogrešnost ovakvog delovanja i posebno pogrešnost široko privaćenog stava kako je današnja kriza posledica bilo kakve liberalizacije. Finansijska liberalizacija, doduše, jeste produbila ovu krizu ali nije njen pravi uzročnik.

Drukčije postavljena dijagnoza vuče za sobom u potpunosti drukčije lekove.

Ako smo u pravu, a već dužina ove krize govori tome u prilog, onda će mere koje se danas preduzimaju od strane vlada SAD, EU itd, u najboljem slučaju odgoditi krizu za par decenija nakon čega će se ona vratiti u još težem obliku. U gorem (ili možda boljem) slučaju današnje mere neće dati nikakvog rezultata i kriza će se nastaviti u nedogled.

Osnivanje Fannie Mae, Freddie Mac – ostvarenje ili napuštanje američkog sna?

Početak trenutne ekonomske krize direktno se veže za poslovanje ove dve finansijske institucije. I dok se o krizi često govori kao o slomu neoliberalizma, zanimljiva je činjenica da se ovde radi o dve de facto državne institucije!1

Konkretnije, radi se o institucijama koje su „izmišljene“ 1938. godine (u početku samo Fannie Mae) u okviru Ruzveltovog „New Deal“-a. Njihov zadatak bio je da olakšaju proces sekjuritizacije2 time pomognu Amerikancima sa srednjim i nižim dohotkom da dođu u posed nekretnina. Na taj način se ukupan obim kredita stanovništvu kroz odobravanje kredita porodicama sa nižim dohotkom dramatično povećao.

Ovo je često obrazlagano „ostvarenjem američkog sna“. Taj san je podrazumevao da svako ko vredno radi i ima dobre ideje može da postane milioner tj. da sebi priušti luksuzan život uključujući i pristojan dom.

Nažalost, brojne administracije američkih predsednika su ovaj san shvatile socijalistički, pa su reči „svako“ zamjenile rečju „svi“. Jer dok je američki san podrazumevao da ne postoje prepreke po staležnoj, rasnoj, verskoj i drugim osnovama da se obogatite i postanete neko, osnivanje ovih agencija bilo je motivisano željom da se i onim manje sposobnim omogući da postanu vlasnici nekretnina. Iako ovo zvuči plemenito, svi smo svedoci da se poslednji ovakav pokušaj (komunizam) da svi žive bogato završio opštim siromaštvom (treba li podsećati da su i jugoslovenski komunisti dugo ubeđivali građane da se danas svakome daje u skladu sa opštim mogućnostima dok će vrlo brzo doći vrieme kada će svakome biti datu u skladu sa njegovim željama tj. neograničeno).

Zbog toga se i ovaj pokušaj američke uravnilovke, tj. negacije socijalnih razlika koje tržište pravi, morao završiti loše. Pored niza skandala u poslovanju ovih institucija koji su još jednom pokazali da osnivanjem državnih institucija privatni interes ne nestaje, već samo menja oblik u pljačku pod državnom zaštitom oslobođenom stega koje slobodna konkurencija postavlja, osnivanje ovih agencija unelo je i sistemske greške u američki finansijski sistem.

Naime, postojanje ovih institucija je motivisalo banke da odobravaju kredite i objektivno lošim klijentima računajući da će ih se preko ovih državnih institucija brzo osloboditi i time ostvariti zaradu po osnovu različitih naknada3 dok će istovremeno prebaciti rizik loših plasmana na kupce sekjuritizovanih hartija od vrednosti (HoV). Sa duge strane kupci tih HoV su smatrali da činjenica da su one emitovane uz garancije paradržavnih agencija (Fannie Mae, Freddie Mac) ujedno i garancija da su one nisko rizične. Zbog toga je i kamatna stopa na ove HoV bila relativno niska tj. tek nešto malo viša od kamatne stope na državne HoV Trezora SAD.

Odobravanje kredita lošim klijentima se kad-tad moralo vratiti kao bumerang finansijskom sistemu. Do toga je definitivno došlo 2007, slomom tržišta sekjuritizovanih HoV.

Da nisu postojale ove paradržavne institucije, banke se verovatno nikada ne bi usudile da odobravaju kredite klijentima sa tako niskim bonitetom, dok bi kupci sekjuritizovanih HoV bili mnogo oprezniji. U takvim okolnostima se ova današnja kriza nikada ne bi ni pojavila ili bi bar bila neuporedivo manjeg obima.

Da sumirano, već i konkretni razlozi za početak ove današnje krize ukazuju da se ne radi ni o kakvoj prevelikoj tržišnoj slobodi već o mešanju države u tržišne procese.

Stabilizacija finansijskih tržišta kao proces negiranja tržišta

Drugi proces koji je, doduše manje direktno ali još drastičnije, doveo do današnje krize jeste pokušaj neutralisanja privrednih ciklusa kroz monetarne intervencije sa deklarativnim ciljem stabilizacije finansijskog sistema. Istorija ovog pokušaja direktno se veže za iskustva sa velikom krizom iz 1930-ih i činjenicom da je tadašnji predsednik SAD Herbert Huver odbio da interveniše ekspanzivnom monetarnom politikom (iako je preduzeo čitav niz fiskalnih mera, te pokrenuo javne radove). Zbog toga je čak i genijalni Milton Fridman osudio pasivnost FED-a i ustvrdio da bi uz aktivniju monetarnu politiku ova kriza verovatno bila tek jedna od mnogih manjih kriza u istoriji. S druge strane Atlantika, Kejns je razvio makroekonomski alat i založio se za mnogo aktivniju ekonomsku politiku.

Posledica delovanja ove dvojice velikana ogleda se u tome da danas velika većina značajnih ekonomista prihvata intervencionizam centralnih banaka razvijenih zemalja u cilju stabilizacije finansijskih tržišta kao normalnu pojavu. Više se i ne raspravlja da li je ova pojava izvitoperila tržišne mehanizme uspostavljanja privredne ravnoteže već samo koliko masivna intervencija treba da bude i koliko da traje.Ovo je žalosno budući da svi relevantni pokazatelji govore kako je tržišna logika delovanja tokom kriza praktično izigrana. Na primer, ako pogledate rezultate jednog od radova4 Svetske banke na ovu temu videćete kako statistički podaci nedvosmisleno pokazuju kako se ponuda kredita u razvijenijim zemljama povećava u toku kriza dok kamatne stope padaju. Ovakvo ponašanje se apsolutno protivi svakoj tržišnoj logici. Naime, u kriznim vremenima neizostavno dolazi do rasta procenta problematičnih kredita banaka (tzv. NPL-a). I po logici i po zakonu, kredite čije kašnjenje u otplati probije određen rok banke moraju5 priznati kao rashod, a ako se radi o većom iznosu (dubljoj krizi realnog sektora) to banke vodi u gubitke. Tada se pred bankama otvaraju dva puta. Jedan je da pronađu nove klijente koji će redovno vraćati kredite i tako stvarati dobit bankama iz koje one mogu da pokriju gubitke po osnovu loših kredita. Šansa da se ovo dogodi je u domenu naučne fantastike. Drugi, a zapravo jedini realni put, je da banke krenu u pooštravanje politike kreditiranja uključujući i rast kamatnih stopa6 i da tako povećavajući neto kamatnu maržu kompezuju gubitke.

Međutim, u praksi zemalja koje imaju mogućnost da vode autonomnu monetarnu politiku, ovo se ne događa budući da monetarne vlasti stavljaju na raspolaganje bankama ogromne količine jeftinog novca na kome mogu da zarade samo ako ga plasiraju krajnjim korisnicima (često istim onim koji im ne vraćaju prethodne zajmove).

I dok je sa stanovišta brzine prevazilaženja krize ovde situacija jasna, postavlja se pitanje kako uopšte da tržište deluje ako mu monetarne vlasti oduzimaju mogućnost kažnjavanja loših poteza banaka, privrednika ili države, svejedno.

Time se formira začaran krug u kome banke nisu kažnjene za odobravanje kredita lošim klijentima. Loši klijenti nisu kažnjeni za neredovno vraćanje zajmova već nastavljaju da posluju sa novim i povoljnijim kreditima dok je država nagrađena mogućnošću još jeftinijeg finansiranja budžetskog deficita. Ukratko, naoko je i vuk sit i ovce na broju.

Međutim, ovo je sreća samo na kratak rok. U dugom roku ova politika vodi stvaranju nekonkurentnih privrednih subjekata, te pojavi visoke inflacije koja sama po sebi dodatno razara privredno tkivo bilo kog društva.

Međunarodni monerni fond

MMF – nadgradnja na lošim temeljima

U javnosti je široko rasprostranjeno mišljenje kako su MMF i SB globalni bastioni liberalizma. Doduše, ovaj „novi“ MMF nastao tokom tekuće krize nije to čak ni po mišljenju kejnzijanca kakav je Krugman.7

Međutim, bitno je primetiti da je MMF i pored svojevremenog učešća u definisanju „Vašingtonskog konsenzusa“ nastao i ostao politička institucija na sumnjivim temeljima koja kreditima pomaže neodgovornim vladama koje se nađu pod pritiskom tržišta da izbegnu (zasluženu) kaznu.

Kada govorimo o spornosti nastanka MMF-a, mislimo pre svega na spornost samog koncepta centralnog bankarstva kakav je danas rasprostranjen i na koga se oslanja i MMF. Naime, današnje centralne banke su nastale kao proizvod potrebe države da ubira prikriveni porez kroz eksploataciju (monetarnu) nad svojim građanima.

Da bi smo objasnili ovu tvrdnju moramo se nakratko vratiti u prošlost. Naime, nesporna je činjenica da su pre nastanka centralnih banaka, komercijalne banke bile te koje su štampale svoje banknote koje su služile kao novac. Svako je imao slobodu da izabere banku čije banknote će koristiti, a banke su bile pod pritiskom da posluju stabilno jer bi bilo kakva sumnja u njihovu solventnost vodila napuštanju njihovog novca.

Ovakva situacija je promenjena kada su tadašnji vladari svojim neodgovornim ponašanjem doveli javne finansije u takav haos8 da nijedna banka nije želela da im odobri kredit. Da bi vratili kakav–takav red u državne budžete vladari su se, umesto za smanjenje javnih troškova, odlučili za primenu sile kroz prodaju „prava“ na emisiju banknota samo nekim bankama. Tako su nastale „privilegovane“ komercijalne banke. Radilo se o normalnim privatnim bankama koje su se bavile svim klasičnim bankarskim poslovima ali su u zamenu za povoljne kredite od države dobile pravo da njihove banknote postanu jedino zakonsko sredstvo plaćanja na celoj državnoj teritoriji (time njihove banknote zapravo postaju nacionalne valute). Ukratko, neke banke su sklopile posao sa državom i onda koristeći državnu prisilu neutralisale konkurenciju drugih banaka u štampanju novca.

Time je, zarad pokrića budžetskog deficita, građanima uskraćen deo njihovih dotadašnjih monetarnih sloboda i stvoreno tlo za mahinacije monetarnom politikom koja do tada, praktično, nije ni postojala.

Građani nekih zemalja su se duže opirali ovoj sili, pa su recimo SAD sve do građanskog rata 1862. bile zemlja bez centralne banke, tako da je novac u tom periodu štampalo preko 7009 banaka. Ipak, vlasti su koristile ratove kao priliku da nametnu centralne banke i preuzmu vlast nad njima. Tako su skoro sve privilegovane, odnosno centralne banke zemalja zapadne Evrope ostale u privatnom vlasništvu sve do završetka II svetskog rata. Po završetku ovog velikog sukoba i razvijene zemlje su krenule putem komunističkih i fašističkih zemalja koje su svoje centralne banke nacionalizovale još pre rata.

SAD su još jedan period ostale kakav-takav izuzetak budući da je FED de jure ostao u mešovitom vlasništvu sve do danas. Međutim, bankama članovima FED-a je zabranjeno da štampaju svoje dolare monetarnom reformom iz 1971. tako da je od pet vrsta dolara koje su bile u upotrebi do početka 1960-ih danas ostala samo jedna. Time se SAD po nivou neslobode približila većini evropskih zemalja.

Od evropskih zemalja danas svetle primere čine Škotska i Severna Irska. Ove članice Ujedinjenog Kraljevstva su se izborile da Bank of England ne proširi svoj monetarni suverenitet i na njihova područija. Kako se radi o relativno razvijenim oblastima jasno je da je ono što danas većini ljudi izgleda nazamislivo – život bez centralne banke i njenog novca – zapravo vrlo zamislivo i dobro po građane.

Zašto smo sve ovo izneli u okviru podnaslova vezanog za MMF?

Zato što je osnivanje MMF-a krajem II svetskog rata (u okviru istog procesa nacionalizacije centralnih banaka) zacementiralo prethodno državno nasilje! MMF je zamišljen kao centralna tačka međunarodnog monetarnog sistema koga čine centralne banke (podrazumevalo se da svaka zemlja ima svoju centralnu banku i svoju nacionalnu valutu). Da je prošao priedlog Kejnsa situacija bi bila još gora, jer bi MMF postao svetska centralna banka u punom kapacitetu.

I to je tek prvi deo problema sa MMF-om. Drugi deo problema leži u činjenici da je MMF tokom 1970-ih izgubio jasnu misiju postojanja (u periodu 1945–1973. cilj je bilo očuvanje fiksnih deviznih kurseva). Tako se danas njegovo „pozajmljivanje“10 svelo na ulogu vatrogasca koji gasi požare tamo gde su vlade izazvale haos svojim neodgovornim ponašanjem. Time se još jednom neodgovorne vlasti podstiču na moralni hazard, a tržište umanjuje državim djelovanjem, što predstvalja plodno tlo za razvoj dubokih kriza uključujući i ovu današnju.

Bazelski standardi – rizikom ponderisana aktiva kao instrument jačanja države

Bazelski standardi su još jedan instrument regulacije za koji se uobičajno smatra da je u funkciji globalizma, odnosno da su ovi standardi uvedeni kako bi se stvorila globalna „pravila igre“ i time olakšalo formiranje globalnih bankarskih igrača. To se obrazlaže činjenicom da su Bazelski standardi uveli ujednačen način izračunavanja minimalnog vlastitog kapitala banaka u odnosu na njihove plasmane. Međutim, način na koji su formirani ponderi na osnovu kojih se izračunavao taj potrebni minimalni kapital je najlakše opisati onom narodnom „kadija te tuži, kadija ti sudi“. To znači da su se vlasti razvijenih zemalja dogovorile da se na sva pozajmljivanja banaka prema njima zaračunava nulta (0) stopa, tj. da se takva pozajmljivanja po riziku izjednače sa držanjem gotovine u trezoru banaka! Zbog toga banke na pozajmljivanja državi ne moraju da izdvajaju nikakav vlastiti kapital.

Tako je ova pristrasnost „regulatora“ dovela do toga da su banke rado pozajmljivale razvijenim državama (broj tih „razvijenih“ zemalja se brzo širio). To pozajmljivanje se nastavilo i kada je obim javnog duga tih zemalja probijao 50 % BDP-a, zatim 100%, a kod nekih zemalja došlo se do neverovatnih 300%.

Ukratko, da ste građanin, banka vam nikada ne bi pozajmila toliko novca a da ga vi ne biste mogli vratiti u razumnom roku. Ako ste država, to vam je omogućeno zato što to odobravaju neki standardi. Poenta je jasna. Manju opasnost po stabilnost globalnog finansijskog sistema bi predstavljao sistem bez bilo kakve regulacije jer bi u njemu banke razdvajale države prema stanju u njihovim javnim finansijama. Ovako su se banke oslonile na standarde koje su postavile same države što je dovelo do današnje krize javnog duga i posledično krize bankarskog sistema koji je najveći vlasnik tog duga.

Ipak, ni ovo nije uticalo da se vlasti razvijenih zemalja okrenu deregulaciji. Zapravo, one su na pragu rešenja za koje se može reći da je tragikomično. Tako se rešenje traži u dokapitalizaciji banaka od strane država koje su i ih dovele u ovu situaciju. Ova dokapitalizacija neće biti moguća bez dodatnog zaduživanja država kod istih tih banaka tako da se ovde više na zna ko je bolesnik, a ko lekar!

Ovaj nonsens je po bazelskim standardima moguć jer će banke pozajmiti sredstva državama koje su uspele da održe svoj kreditni rejting (zbog čega ovo pozajmljivanje neće povećati zahtevani kapital banaka), a države će onda istim tim bankarskim novcem kupiti deo vlasništva u njima i time zadovoljiti bazelske standarde. Tako će nakon nacionalizacije centralnih banaka u XX veku doći i do delimične nacionalizacije bankarskog sistema početkom XXI vijeka, što samo još jednom potvrđuje u kom pravcu ide „razvoj“ tzv. „kapitalističkih“ zemalja!

FED

OOT – čelična pesnica intervencionizma u svilenoj rukavici liberalizma

Operacije na otvorenom tržištu se danas smatraju tržišnim načinom vođenja monetarne politike (za razliku od administrativnih mera kao što su obavezne rezerve).

Međutim, kada zavirite iza zavese, lako je primetiti da su OOT tržišnije samo zbog načina njihovog sprovođenja11 , dok su motivi za njihovo korišćenje i, u konačnici, efekti isti ili čak i gori nego kod korišćenja administrativnih mera. Ovo nas ne čudi budući da su OOT i nastale kao proizvod prikrivenog intervencionizma u društvu koje je tada, bar formalno, uvažavalo ideale liberalizma.

Naime, prva zemlja čije su monetarne vlasti u većoj meri počele da koriste OOT su SAD i to od 1914. Na početku su ove operacije u potpunosti bile izuzete iz monetarne politike i podređene želji da se podstakane razvoj njujorškog tržišta novca (veštačko, administrativno forsiranje rasta tržišta kako bi pariralo tada vodećem londonskom tržištu). Od 1917. ove operacije su direktno stavljene u funkciju pomoći Trezoru SAD da prikupi sredstva za potrebe vođenja rata, ali se ipak radilo o kratkoročnom ovakvom korišćenju.

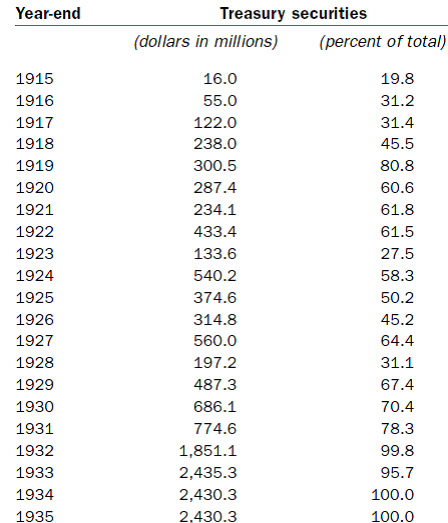

Do preokreta dolazi 1923. godine kada je ovaj instrument monetarne politike FED proglasio svojim osnovnim instrumentom. U tom trenutku su državne HoV činile svega 27,5% hartija u FED-ovom portfelju.

Kao što se vidi do 1934. taj se procenat popeo na 100%, čime je FED direktno podredio monetarnu politiku SAD potrebama fiskalne politike.

I ne samo to. Za razliku od početnih godina kada je FED kupovao/prodavao HoV na slobodnom tržištu i ta praksa je brzo napuštena kroz otvaranje vlastitog brokera (deo FOMC-a), te sastavljanje spiskova ovlaštenih partnera sa kojim FED trguje (više se ne mogu svi tržišni učesnici naći u ulozi kupca/prodavaca HoV od FED-a čak i ako to žele)

Ukratko, OOT su odavno postale instrument koji prisiljava banke da finansiraju budžetske deficite vlada i time indirektno pomažu rast javnog sektora na uštrb razvoja privatnog. Da parafraziramo: OOT su postale čelična pesnica intervencionizma u svilenoj rukavici liberalizma.

Umesto zaključka: povratak laissez-faire ekonomiji kao jedini lek

Smatramo da se iz gore navedenih procesa jasno može videti da je stvarni uzrok današnje krize stalna težnja države da se širi na sve veći dio ekonomije, pri čemu neutrališe tržište i proždire privatni sektor. To se naročito može videti kroz proces stvaranja „modernih“ centralnih banaka, uvođenje bazelskih standarda i usvajanju OOT kao osnovnog instrumenta monetarne politike. Svaki od ovih procesa je iskorišćen kako bi se pomoglo državama da finansiraju svoje sve veće rashode.

Osnivanje MMF-a i usvajanje politike aktivne stabilizacije finansijskih sistema su tipičan primer „gašenja vatre benzinom“, tj. pokušaj prevazilaženja problema koje su države stvorile svojim mešanjem u ekonomske procese.

Zbog svega se jedino dugoročno održivo rešenje može naći u radikalnom smanjenju državnog mešanja u privredu, kako kroz smanjenje državnog aparata tako i kroz ukidanje svih oblika regulacije.

Ovim bi se stvarno stanje državnih finansija i stanje konkurentnosti privreda razvijenih zemalja izvuklo na čistac. To bi verovatno izazvalo duboku početnu krizu jer bi „svi računi stigli na naplatu“, ali bi se ove zemlje oslobodile vekovnog bremena intervencionizma koje nose sa sobom i koje koči njihov dugoročni razvoj.

Na kraju jedno istinsko laissez-faire društvo nije teško zamisliti. U tom društvu država bi zadržala samo one osnovne funkcije: spoljnu odbranu, javni red i mir, pravni sistem, osnovno obrazovanje i osnovne usluge sekundarne zdravstvene zaštite zbog čega bi državni aparat bio neuporedivo manji od ovog današnjeg. U tom društvu ne bi postojale centralne banke, a kupovina državnih HoV bi se odvijalo po slobodnoj volji, a ne uz državno prisiljavanje. Banke bi rasle i propadale ali to ne bi izazivalo duboke krize budući da bi same banke razvile mehanizme zaštite klijenata kao što su današnje Agencije za osiguranje depozita (primer ovakve privatne agencije je New York Safety Fund u SAD tokom 1837–1862) ili Agencije za garanciju banknota (primjer je Suffolk Bank iz Bostona iz istog perioda).

Kratkoročne krize bi se smjenjivale sa periodima prosperiteta. Preraspodela od sposobnijih onim manje sposobnijim bi se odvijala na dobrovoljnoj osnovi čime bi se ekonomija vratila svojoj početnoj definiciji „maksimiziranje rezultata uz ograničene resurse“, što danas nije slučaj.

izvor

izvor

Нема коментара:

Постави коментар